期刊介绍

期刊导读

- 10/24西安电子科技中学“弘扬师德·学习榜样”主题征

- 10/20不止硅片,关于半导体晶圆的最全介绍

- 10/20西安电子科技大学与西安高新区校地融合发展峰

- 10/19基于Multisim10晶体管共射放大器仿真分析

- 10/19微电子所周玉梅:现代微电子技术信息社会的基石

不止硅片,关于半导体晶圆的最全介绍(4)

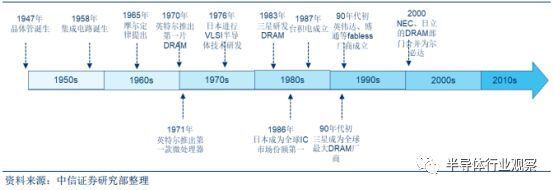

新一轮区域转移面向中国大陆。 尽管目前 IC 设计、制造、封测的顶级厂商主要位于美国、中国台湾。总体来看,半导体制造产业经历了美国--日本--韩台的发展历程: 1950s,半导体产业起源于美国, 1947 年晶体管诞生, 1958 年集成电路诞生。 1970s,半导体制造由美国向日本转移。 DRAM 是日韩产业发展的重要切入点, 80s 日本已在半导体产业处于领先地位。 1990s,以 DRAM 为契机,产业转向韩国三星、海力士等厂商;晶圆代工环节则转向台湾,台积电、联电等厂商崛起。 2010s,智能手机、移动互联网爆发,物联网、大数据、云计算、人工智能等产业快速成长。人口红利,需求转移或将带动制造转移,可以预见中国大陆已然成为新一轮区域转移的目的地。

全球半导体产业美-日-韩区域转移历史

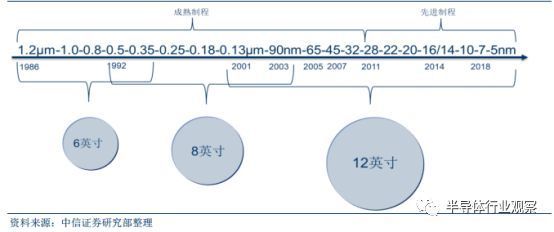

硅晶圆下游应用拆分: 尺寸与制程双轮驱动技术进步

晶圆尺寸与工艺制程并行发展,每一制程阶段与晶圆尺寸相对应。 (1) 制程进步→晶体管缩小→晶体管密度成倍增加→性能提升。 (2) 晶圆尺寸增大→每片晶圆产出芯片数量更多→效率提升→成本降低。 目前 6 吋、 8 吋硅晶圆生产设备普遍折旧完毕,生产成本更低,主要生产 90nm 以上的成熟制程。 部分制程在相邻尺寸的晶圆上都有产出。 5nm 至 0.13μm则采用 12 英寸晶圆,其中 28nm 为分界区分了先进制程与成熟制程,主要原因是 28nm 以后引入 FinFET 等新设计、新工艺,晶圆制造难度大大提升。

硅晶圆尺寸与制程对应

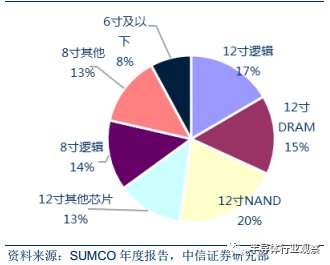

晶圆需求总量来看, 12 英寸 NAND 及 8 英寸市场为核心驱动力。 存储用 12 寸硅晶圆占比达 35%为最大, 8 寸及 12 英寸逻辑次之。 以产品销售额来看,全球集成电路产品中,存储器占比约 27.8%,逻辑电路占比 33%,微处理器芯片合模拟电路分别占 21.9%和 17.3%。根据我们预测,全球 2016 年下半年 12 寸硅晶圆需求约 510 万片/月,其中用于逻辑芯片的需求 130 万片/月,用于 DRAM 需求 120 万片/月,用于 NAND 需求 160 万片/月,包括 NORFlash、 CIS 等其他需求 100 万片/月; 8 寸硅晶圆需求 480 万片/月,按面积折算至 12 寸晶圆约 213 万片/月, 6 寸以下晶圆需求约当 12 寸 62 万片/月。

12 英寸、 8 英寸、 6 英寸晶圆需求结构

由此估算,包括 NAND、 DRAM在内用于存储市场的 12 寸晶圆需求约占总需求 35%, 8 寸晶圆需求约占总需求 27%,用于逻辑芯片的 12 寸晶圆需求约占 17%。需求上看,目前存储器贡献晶圆需求最多, 8 寸中低端应用其次。

8英寸晶圆需求结构

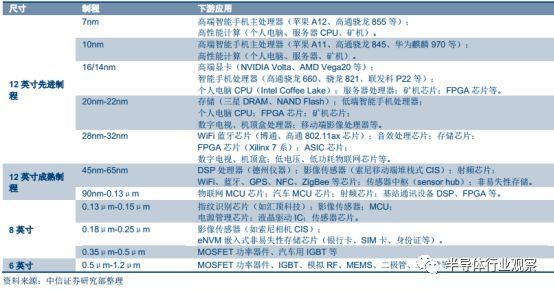

晶圆尺寸对应产品类型

下游具体应用来看, 12 英寸 20nm 以下先进制程性能强劲, 主要用于移动设备、 高性能计算等领域, 包括智能手机主芯片、计算机 CPU、 GPU、高性能 FPGA、 ASIC 等。14nm-32nm 先进制程应用于包括 DRAM、 NAND Flash 存储芯片、中低端处理器芯片、影像处理器、数字电视机顶盒等应用。

12 英寸 45-90nm 的成熟制程主要用于性能需求略低,对成本和生产效率要求高的领域,例如手机基带、 WiFi、 GPS、蓝牙、 NFC、 ZigBee、 NOR Flash 芯片、 MCU 等。 12 英寸或 8 英寸 90nm 至 0.15μm 主要应用于 MCU、指纹识别芯片、影像传感器、电源管理芯片、液晶驱动 IC 等。 8 英寸 0.18μm-0.25μm 主要有非易失性存储如银行卡、 sim 卡等, 0.35μm 以上主要为 MOSFET、 IGBT 等功率器件。

制程-尺寸对应下游应用需求拆分

化合物半导体: 5G、 3D 感测、电动汽车的关键性材料

化合物半导体晶圆供给厂商格局:日美德主导,寡占格局。

衬底市场: 高技术门槛导致化合物半导体衬底市场寡占,日本、美国、德国厂商主导。GaAs 衬底目前已日本住友电工、德国 Freiberg、美国 AXT、日本住友化学四家占据,四家份额超 90%。住友化学于 2011 年收购日立电缆(日立金属)的化合物半导体业务,并于 2016年划至子公司 Sciocs。 GaN 自支撑衬底目前主要由日本三家企业住友电工、三菱化学、住友化学垄断,占比合计超 85%。 SiC 衬底龙头为美国 Cree(Wolfspeed 部门),市场占比超三分之一,其次为德国 SiCrystal、美国 II-VI、美国 Dow Corning,四家合计份额超 90%。近几年中国也出现了具备一定量产能力的 SiC 衬底制造商,如天科合达蓝光。

文章来源:《现代电子技术》 网址: http://www.xddzjs.cn/zonghexinwen/2020/1020/548.html